みなさんもご存知の通り、NISAやiDeCoが整備され、20代でも投資が当たり前になってきました。

2025年6月末時点のNISA口座数はなんと2,696万口座。

このような状況ですので、極論が集まりやすい?SNSを開けば「早くNISA始めないと詰む」「NISAの1800万は最速で埋めろ」という情報が溢れています。私もお金の情報を積極的に集めるタイプなので、NISAをフル活用する猛者たちの発信を毎日のように目にします。

しかし、その一方で気になる言葉が生まれました。

NISA貧乏という言葉を、みなさんはご存知でしょうか。

これは、金融資産への投資に集中しすぎるあまり、自己投資・生活を豊かにすること・思い出作りを後回しにしてしまう現象を指します。特に若年層でそのような行動を取る人を指すようです。

税制優遇制度や情報発信が整い、投資しやすい環境が整ったからこそ、逆に「どこに投資すべきか」という問いがより難しくなっているとも言えます。

「若いうちは経験に投資すべき」という声もある。でも、NISAだって今のうちからやっておきたい。そんなジレンマを感じている方は、少なくないのではないでしょうか。

20代は、お金と時間をいったいどこに使うべきなのか?

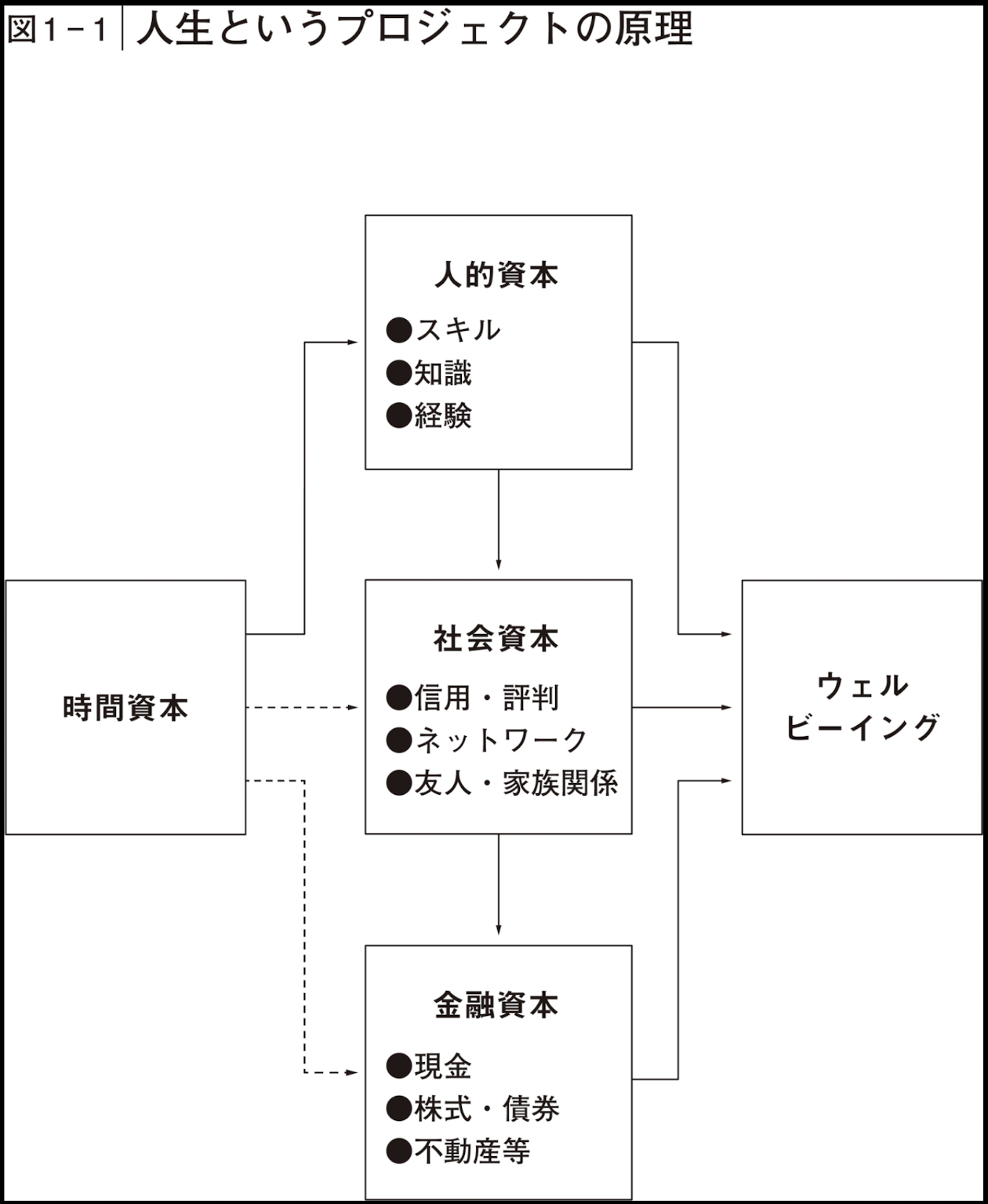

あくまでも私の暫定的な意見ではありますが、若年層のみなさんの参考までにお話できればと思います。結論としては、20代の投資先は「人的資本・社会資本・金融資本」の3つです。そして、この3つを正しい順番・比率で配分し、柔軟に調整していくことが"正しい"戦略(≒定石)です。

なお、今後の内容は主観的なものですので、異論があること前提でお話しします。そもそも投資(=何に時間を使い、お金を使うのか)は人生そのものであり、その答えは十人十色。絶対的な正解なんてありませんからね。その意味で"正しい"戦略としています。

投資先は3つある——「自分、他人、お金」という考え方

「投資」と聞くと、多くの人は株式やゴールド、不動産などをイメージするかと思います。でも、投資先はそれだけではありません。

橘玲さんの著書『幸福の資本論』では、人生における投資先を大きく3つに分類しています。これが非常に整理されていてわかりやすい。それぞれ紹介します。

人的資本

スキル、知識、資格、経験、思考力、肉体的健康、精神的健康、見た目-つまり、自分自身の「稼ぐ力・魅力」そのものです。

社会資本

信頼できる人脈、コミュニティ、つながりなどの「質の高い関係性」のことです。

金融資本

現金、株式、債券、不動産など、いわゆる「投資家がたくさん持っていそうな」ものです。

3つの資本には"正しい"育て方の順番がある

3つの資本は、ばらばらに独立しているわけではありません。順番に育てることで相乗効果が生まれます。これが山口周さんの著書『人生の経営戦略』でも語られている「定石」です。

"正しい"順番:人的資本 → 社会資本 → 金融資本

①まず、人的資本を育てる

スキルや知識を磨くことで、稼ぐ力が高まります。まずはここが出発点です。

②すると、社会資本が育つ

人的資本がある人には、質の高いつながりが自然と集まります。「この人面白い」「この人すごい」「この人に任せたい」と思われるようになる。つまり、社会資本は人的資本の「結果」として生まれるものです。そして良いつながりは、さらなる機会や収入を生み出してくれます。

③最後に、金融資本に投下する

収入・稼ぐ力が高まった状態でNISAやiDeCoを本格的に活用する。種銭をしっかり準備してこそ、複利はあなたに微笑みます。そして節税効果も高まります。

出典:山口周著『人生の経営戦略——自分の人生を自分で考えて生きるための戦略コンセプト20』(英治出版)

なぜこの順番が大事なのか? - アンチパターンの視点から

「いきなり金融資本フルベット」がよくない理由

入金力が低いままNISAを頑張っても、その効果は限定的です。

こんな例で考えてみましょう。投資元本が100万円あるとします。あなたはウォーレン・バフェットと同じくらいの凄まじい運用センスで、年間リターン20%を叩き出したとします。それでも、1年で増えるお金はたった20万円です。

一方、投資元本が1億円あれば話は変わります。株式の期待リターンとされる、ごく普通の5%で運用できたとしても、1年で500万円が生まれます。「天才的な運用」より「積み上げた元本」の方が、ずっと大きな果実を生んでくれるわけです。入金力こそがパワーなわけです。

投資で大切なのは、利回りを追いかけることより、元本を積み上げること。だからこそ、まず人的資本を鍛えて稼ぐ力を高めることが、遠回りのようで実は最速の道なのです。

「いきなり人脈づくり」がよくない理由

そもそも、スキルや能力がない段階では「一緒に仕事したい」と思ってもらえません。山口周さんも「異業種交流会の不毛さ」を比喩に、スキルなき人脈構築を戒めています。まず自分自身に価値をつけることが先決です。あなたが価値を提供できなければ、相手はあなたのことをテイカーであると思ってしまうかもしれません(自戒も込めて)。

具体的なケース——100時間と100万円をどう使う?

それではここで、「実際どう配分すればいいの?」という疑問に、一つの答えを示してみたいと思います。同僚や周囲の話も踏まえて作成してみました。あくまで目安として参考にしてください。

結論をひと言で言うなら、時間はメリハリをつけ、お金はバランスよくです。

時間の配分(100時間の場合)

| 資本 | 時間 | 具体的な使い方 |

|---|---|---|

| 人的資本 | 80時間 | スキルアップ・学習・資格・本業・運動など |

| 社会資本 | 20時間 | 質の高い交流・コミュニティ参加・関係構築 |

| 金融資本 | 0時間 | 一度設定してあとは放置 |

金融資産への投資(NISA等)は「設定してほぼ放置」が王道です。優良なインデックスファンドを積み立てるだけで、90点は取れます。継続的に時間をかける必要はほとんどありません。まずは自身の能力向上に努めましょう。そしてスキルが高まってきたら、徐々に社会資本への時間投下を増やしていく、というのが自然な流れかと思います。

お金の配分(100万円の場合)

| 資本 | 金額 | 具体的な使い方 |

|---|---|---|

| 人的資本 | 40万円 | 書籍・講座・スクール・美容・健康 |

| 社会資本 | 30万円 | 交際費・コミュニティ会費・イベント参加など |

| 金融資本 | 30万円 | NISA・iDeCoへの積立 |

時間の配分とは異なり、お金の配分に関しては"アンパイに"バランスを重視することをおすすめします。

「人的資本と社会資本が重要なのはわかった。でも、なぜ重要性が低いはずの金融資本にも30万円も配分しているの?」という疑問を持った方もいるかもしれません。

理由はシンプルです。人的資本・社会資本への金銭的投資は、実はそれほど多くを必要としないからです。

学びへのコストは劇的に下がっています。YouTube・Podcast・AIなどで良質なインプットが無料〜低コストで手に入る時代です。スクールに大金をかけなくても、スキルを身につけられます。

まあ当然、MBAや弁護士資格、会計士資格などの伝統的な自己投資をする場合は例外ですが。

社会資本も同様です。大前提として、社会資本は魅力的な人的資本があるからこそ作れるもの。他人は「あなたにお金があるから」ではなく、「あなたが面白いから・あなたと一緒にいたいから」つながりたいと思います。多額のお金をかけなくても、質の高いつながりは十分に育てられます。

これが、バランスの取れた配分をおすすめする理由です。

おわりに

話を冒頭の「NISA貧乏」に戻しましょう。

この観点からすると、「金融資本に30万円を配分するのは合理的ではない」という意見もあるでしょう。若いうちはその分を思い出作り、生活を豊かにするお金に回すべきだ、と。その考え方にも、一理あります。

でも、少し立ち止まって考えてみてください。

「本当に楽しかった瞬間」「豊かだと感じた瞬間」を振り返ったとき——それはどんな場面でしたか?

私自身のことをお話しすると、本当に楽しいと思える瞬間は、意外とシンプルな場面だったりします。友達と家に集まって、くだらない話をしながらゲームをする夜。天気のいい日に近くの公園でピクニックをする午後。別に特別なお金をかけているわけじゃない。それでも、なぜか心が満たされている。

高級車を乗り回したり、連休のたびに海外の高級ホテルに泊まることが悪いとは思いません。でも、人間は贅沢に「慣れてしまう」生き物です。最初は強烈な満足感を与えてくれるものでも、繰り返すうちに当たり前になり、感動が薄れていく——心理学では「快楽順応(hedonic adaptation)」と呼ばれる現象です。お金をかければかけるほど豊かになれる、とは必ずしも言えないのです。

だから、私の結論はシンプルです。

時間という資産は、スキルアップや豊かな経験にガッツリ使う。お金という資産は、3つの資本にバランスよく配分する。

「結局バランスが大事ってこと?」と思った方もいるかもしれません。そう、その通りです。つまらない結論ですよね。でも、そういう結論が意外と真実だったりします。

人間は、「一貫して偏った間違った物語」に説得力と魅力を感じるんだ。人間は、「バランスの取れた総合的な正しい判断」は、説得力がなく、退屈で面白くないと感じるんだ。

(中略)

現実というものは、なんとも、矛盾だらけで、散漫で、退屈で、面白くないものなんだ—ふろむだ著『人生は、運よりも実力よりも「勘違いさせる力」で決まっている』(ダイヤモンド社)

地味でつまらない"正しい"順番の方が、長い目で見れば圧倒的に強い。

あなたの20代が、そのシンプルな真実の上に積み上げられ、実り多き時間になることを願っています。